您当前位置:

您当前位置:

变动成本法又叫边际成本法,是指以变动性生产成本或制造成本为产品成本计算范围的成本计算方法。两种成本计算方法的特点和作用各不相同,在实际工作中变动成本法多应用于工业企业当中,很多新入行的会计不如如何理解或不知如何应用它,那么在今天的文章里,上海蝶友财务工作室会计未来就来为大家讲讲变动成本法的理解与应用。

变动成本法是相对完全成本法而言的:在计算产品成本和存货成本时,只将产品在生产过程中耗费的直接材料、直接人工和变动制造费用包含在内,而将固定制造费用与其它固定成本一起作为期间成本;而完全成本法是指在计算产品成本和存货成本时,将产品在生产过程中耗费的直接材料、直接人工、变动制造费用和固定制造费用都包含在内。

变动成本法的应用

变动成本法在工业企业中广泛应用:变动制造费用是在产品生产过程中发生的,随产量变动,所以产品成本只包括这三大部分。固定制造费用主要是为企业提供一定的生产经营条件而发生的,这些生产经营条件一经形成,不管其实际利用程度如何,有关费用照样发生,同产品的实际生产没有直接联系,并不随产量的增减而增减。也就是,这部分费用联系的是会计期间,而不是产品,它只随着时间的推移而逐渐消逝,其效益不应该递延到下一会计期间,而应在费用发生的当期,全额列作期间成本,从本期的销售收入中直接扣减。

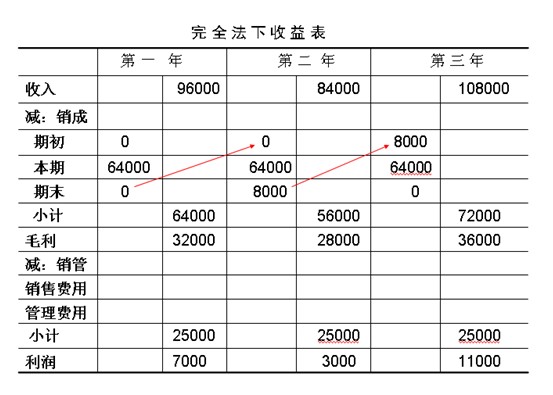

我为大家提供一个案例来说明变动成本法

讲完收工,本文由上海蝶友财务工作室负责人未来原创,转载请注明出处。

本文标签:变动成本法

返回上一页