ФњЕБЧАЮЛжУЃК

ФњЕБЧАЮЛжУЃК

ЁЁЁЁЕБЦѓвЕЪеЕНЕФЗЂЦБЕЅМлгыНјЛѕЕЅМлВЛвЛжТЕФЪБКђЃЌОЭВњЩњгІИЖеЫПюМлВюЁЃВЛЭЌЕФЦѓвЕЖдгкетжжЧщаЮДІРэЕФЗНЪНВЛЭЌЁЃгаЕФЦѓвЕЕБГіЯжетжжЧщПіЪБЃЌБиаывЊЧѓЦѓвЕГЗЯњЩѓКЫНјЛѕЕЅЃЌжиаТПЊВЩЙКМлИёБфИќЕЅЃЌШЛКѓдйЩњГЩНјЛѕЕЅЃЌЕШЕШЁЃетжжДІРэЗНЪНБШНЯбЯИёЃЌПЩвдзіЕНЕЅОнФкШнЕФЭГвЛЁЃЕЋЪЧЃЌдкЪЕМЪЙЄзїжаЃЌКмЖрЦѓвЕВЛФмЙЛбЯИёЕФзіЕНетвЛЕуЁЃБЯОЙШчДЫДІРэЕФЛАЃЌЛсдіМгКмЖрЙЄзїСПЃЌЖјЧвЃЌЖдгкПтДцГЩБОвВЛсВњЩњБШНЯДѓЕФгАЯьЁЃБЯОЙЃЌНјЛѕЕЅЩѓКЫгыГЗЯњЩѓКЫЃЌВЛНіНіЙиЯЕЕНПтДцЪ§СПЖјвбЃЌЛЙЩцМАЕНПтДцГЩБОЕФИќаТЁЃЮЊСЫНтОіетИіЮЪЬтЃЌдкERPЯЕЭГжаЃЌж№НЅГіЯжвЛжжзЈУХДІРэетжжвЕЮёЕФМлВюДІРэСїГЬЁЃРћгУетжЇзївЕЃЌПЩвдЗЧГЃЗНБуЕФОЭНтОіЦѓвЕЕФетжжашЧѓЁЃ

ЁЁЁЁМлВюСїГЬЃЌИљОнОпЬхЕФвЕЮёВЛЭЌЃЌгжПЩвдЗжЮЊСНжжЃЌвЛжжЪЧЕБдТНсеЫЕФМлВюДІРэЃЌЕкЖўжжОЭЪЧПчдТНсеЫЕФМлВюДІРэЁЃЯТУцЮвЯШвдвЛМвПЭЛЇЕФМлВюДІРэСїГЬЮЊР§ЃЌЬИЬИдкМлВюСїГЬЙмРэжаашвЊзЂвтЕФЕиЗНЁЃ

ЁЁЁЁШчЯТУцЕФСїГЬЭМЃЌШчЙћвЛМвЦѓвЕЃЌдкдТЕзЕФЪБКђЃЌФГеХНјЛѕЕЅЩЯФГИіВФСЯМзЦфНјМлЮЊ10дЊ/МўЃЌЪ§СПЮЊ1000МўЁЃЖјЕБдТЙЉгІЩЬЫЭРДЕФЗЂЦБЩЯЃЌЕЅМлЮЊ11дЊ/МўЁЃКѓРДЗЂЯжЪЧЦѓвЕздМКВЩЙКЕЅМлИёДэЮѓЁЃвђЮЊНјЛѕЕЅвбОЩѓКЫЃЌдйГЗЯњЩѓКЫЁЂЩОГ§НјЛѕЕЅЁЂаоИФВЩЙКЖЉЕЅМлИёВЛдѕУДЯжЪЕЃЌДЫЪБИУШчКЮДІРэЃП

ЁЁЁЁЕквЛВНЃКМлВюДІРэашЧѓЁЃ

ЁЁЁЁЕБНјЛѕЕЅЕФМлИёгыЗЂЦБЕФМлИёВЛвЛжТЕФЪБКђЃЌОЭЛсДЅЗЂетИіМлВюДІРэашЧѓЁЃдкСЫНтетИіСїГЬжЎЧАЃЌЮвУЧЪзЯШашвЊШЯЪЖвЛЯТЃЌетСНеХЕЅОнМлИёВЛвЛжТЪБЛсВњЩњЪВУДбљЕФгАЯьЁЃЦфЪЕЃЌетжївЊЪЧЖдГЩБОЃЌАќРЈПтДцГЩБОЁЂЗЂСЯГЩБОЁЂВњЦЗГЩБОЕШгаСЌЫјЕФгАЯьЁЃвђЮЊдкERPЯЕЭГжаЃЌЪЧИљОнНјЛѕЕЅЕФН№ЖюРДЭГМЦНјЛѕГЩБОЃЌЖјВЛЪЧИљОнгІИЖЦОЕЅЛђепЗЂЦБН№ЖюРДгАЯьПтДцГЩБОЁЃЕБЗЂЦБжаЕФЕЅМлИњНјЛѕЕЅжаЕФЕЅМлВЛвЛжТЕФЪБКђЃЌБиШЛЕМжТERPЯЕЭГжаЕФПтДцГЩБОгыЪЕМЪГЩБОВЛвЛжТЁЃШчИљОнЩЯУцЕФетИіР§згЃЌМзВФСЯНјЛѕЕЅжаЬхЯжЕФНјЛѕГЩБОЮЊ10000дЊЃЌЖјЦѓвЕЪЕМЪжЇИЖЕФЪЧ11000дЊЁЃШєВЛЖдећИіВюЖюНјааЕїећЕФЛАЃЌдђКѓајдкМЦЫуетХњВњЦЗЕФГЩБОЪБЃЌОЭЛсЩйЫу1000дЊЃЌДгЖјгАЯьЕНетХњВњЦЗЁЂетХњЖЉЕЅЕФРћШѓЗжЮіЃЌЩѕжСЖдКѓајВњЦЗЕФБЈМлвВЛсгаБШНЯДѓЕФгАЯьЁЃПЩМћЃЌетИіаЁаЁЕФМлИёВюЃЌвВЛсдкERPЯЕЭГжав§Ц№КћЕћаЇгІЁЃ

ЁЁЁЁЫљвдЃЌЕБГіЯжНјЛѕЕЅгыЗЂЦБМлИёВЛвЛжТЕФЪБКђЃЌвЛЖЈвЊЭЈЙ§МлВюДІРэСїГЬЃЌРДЕїећЯрЙиЕФГЩБОЃЌЗёдђЕФЛАЃЌКѓајКмЖрНсЙћЖМНЋГіЯжБШНЯДѓЕФЮѓВюЁЃ

ЁЁЁЁЕкЖўВНЃКТМШыНјЛѕЕЅЁЃ

ЁЁЁЁВжПтВПУХЪеЕНЛѕЮяЕФЪБКђЃЌвЛАуВЛЛсКЫЖдЛѕЮяЕФЕЅМлЁЃЖјЧвЃЌЙЉгІЩЬЫЭЙ§РДЕФЫЭЛѕЕЅЩЯЭљЭљвВВЛЛсИНЩЯЕЅМлЁЃвђЮЊгааЉЦѓвЕгаШЈЯоЕФПижЦЃЌВжПтВПУХЪЧУЛгаШЈСІПДЕНВЩЙКЕФМлИёаХЯЂЕФЁЃЫљвдЃЌВжПтЙмРэдБОЭжБНгИљОнВЩЙКЕЅзЊЛЛГЩНјЛѕЕЅЁЃНјЛѕЕЅЩЯЕФВФСЯЕЅМлдђжБНгРДздгкВЩЙКЖЉЕЅЕФМлИёЁЃ

ЁЁЁЁЕБВЩЙКЖЉЕЅЩЯВФСЯМзЕФМлИёДэЮѓЕФЬюаДЮЊ10дЊЕФЪБКђЃЌВжПтЙмРэдБЮоЗЈжЊЯўЃЌЫљвдЃЌдкНјЛѕЕЅЩЯЬхЯжЕФВФСЯЕЅМлвВОЭЮЊ10дЊЁЃДЫЪБЃЌЕБНјЛѕЕЅЩѓКЫЕФЪБКђЃЌВжПтжадіМгЕФМзВФСЯЕФПтДцДцЛѕвВОЭЮЊ10дЊУПМўЁЃШєЕБдТЃЌЛЙЗЂЩњЗЂСЯзївЕЕФЛАЃЌОЭИќМгИДдгСЫЁЃШєВЩгУЕФЪЧЯШНјЯШГіЕФЛАЃЌдђАД10дЊУПМўЗЂГіЃЌШєВЩгУЕФЪЧМгШЈЦНОљГЩБОЕФЛАЃЌдђЛЙашвЊИљОнЙЋЪННјааЕїећЁЃзмжЎЃЌЕБНјЛѕГЩБОИњЪЕМЪГЩБОгаЮѓВюЕФЛАЃЌдђВФСЯПтДцН№ЖюЁЂЗЂЦБГЩБОЁЂВњЦЗГЩБОЕШЕШЖМЛсВЛзМШЗЁЃ

ЁЁЁЁЕкШ§ВНЃКТМШыгІИЖЦОЕЅЁЃ

ЁЁЁЁдТЕзЃЌВЦЮёИљОнВЩЙКВПУХЬсЙЉЕФЖдеЫаХЯЂЩњГЩгІИЖЦОЕЅЁЃдкВЩЙКдБЬсЙЉЕФЗЂЦБЁЂНјЛѕЕЅЁЂВЩЙКЕЅЕШЕЅОнЩЯЃЌВЩЙКдБЪЧЧсЫЩЕФжИГіМзВФСЯЕФМлИёгаДэЮѓЃЌВЩЙКЕЅЩЯЕЅМлЮЊ10дЊЃЌЖјЗЂЦБЩЯЕЅМлдђЮЊ11дЊЃЌгІвдЗЂЦБН№ЖюЮЊзМЁЃВЩЙКдБДІРэЦ№РДЪЧЗНБуЕФЃЌжЛашвЊМђЕЅЕФЫЕвЛЩљМДПЩЁЃЕЋЪЧЃЌНгЯТРДСєИјВЦЮёШЫдБЕФЃЌПЩЪЧвЛИіРУЬЏзгЁЃ

ЁЁЁЁгІИЖЦОЕЅвђЮЊЪЧИљОнНјЛѕЕЅж№БЪНсзЊЙ§РДЃЌвђЮЊФГБЪНјЛѕЕЅЩЯМлИёгаДэЮѓЃЌЫљвдЃЌетвВБиШЛЕМжТгІИЖЦОЕЅЩЯН№ЖюгаДэЮѓЁЃЮЊДЫЃЌВЦЮёЙмРэШЫдБЪзЯШашвЊЕїећгІИЖЦОЕЅЕФН№ЖюЃЌИљОнЗЂЦБЩЯЕФН№ЖюРДНјааЕїећЁЃ

ЁЁЁЁдкгааЉERPЯЕЭГжаЃЌвВПЩвддкНјЛѕЕЅжаЯШзїЕїећЃЌШЛКѓЃЌдкИљОнНјЛѕЕЅЩњГЩгІИЖЦОЕЅЕФЪБКђЃЌИљОнЕїећКѓЕФН№ЖюРДЩњГЩгІИЖЦОЕЅЕФЃЌетвВЮДГЂВЛПЩЁЃВЛЙ§етРяашвЊзЂвтвЛЕуЃЌвЛАуПтДцДцЛѕГЩБОЕїећЪЧећКЯдкНјЛѕЕЅЕФЩѓКЫСїГЬжаЁЃЖјНјЛѕЕЅЩѓКЫКѓЃЌЖдгкНјЛѕЕЅЕФЕїећвЛАуВЛЛсгАЯьЕНДцЛѕГЩБОЁЃЫљвдЃЌЖдгкдкНјЛѕЕЅЩЯЕїећЕФЧщПіЃЌШдШЛашвЊАДНгЯТРДЕФВНжшЃЌЕїећПтДцГЩБОЁЃ

ЁЁЁЁЕкЫФВНЃКгІИЖЦОЕЅЩѓКЫЁЃ

ЁЁЁЁЕБгІИЖЦОЕЅЩѓКЫКѓЃЌМзВФСЯОЭВњЩњгІИЖеЫПю11000дЊЃЌЕЋЪЧЃЌдкНјЛѕЕЅЩЯЯдЪОЕФНјЛѕГЩБОШдШЛЮЊ10000дЊЁЃвВОЭЪЧЫЕЃЌгІИЖЦОЕЅЩѓКЫКѓЃЌШдШЛВЛЛсЖдПтДцГЩБОНјааЕїећЁЃЯыЯывВЪЧЃЌШєАбНјЛѕГЩБОЕФЕїећЙІФмМЏГЩЕНгІИЖЦОЕЅЕФЩѓКЫзївЕжаЃЌФЧУДУПДЮгІИЖЦОЕЅЩѓКЫКѓЖМашвЊШЅДЅЗЂ“ПтДцГЩБОЕїећ”зївЕЃЌЯдШЛВЛКЯРэЃЌЛсДѓДѓдіМггІИЖЦОЕЅЩѓКЫЪБЕФЙЄзїСПЁЃЫљвдЃЌдкERPЯЕЭГжаЃЌЭљЭљдкгІИЖЦОЕЅЩѓКЫжаЃЌВЛЛсМЏГЩНјЛѕГЩБОЕїећЕФЙІФмЁЃЖјЪЧЭЈЙ§КѓајЕФЖРСЂЕФзївЕЃЌРДЭъГЩетИіЖЏзїЁЃ

ЁЁЁЁЫљвдЃЌдкЪЕМЪжаетРяашвЊзЂвтЃЌШєДцдкМлВюЕФЧщПіЃЌЕБгІИЖЦОЕЅЩѓКЫКѓЁЂГЩБОЕїећжЎЧАЃЌВЦЮёФЃПщжаЕФМзВФСЯЕФН№ЖюгыПтДцЙмРэФЃПщжаЕФМзВФСЯЕФПтДцГЩБООЭДцдкзХвЛИіМлИёВюЁЃЖјетИіМлИёВюе§ЪЧЮвУЧКѓајзївЕашвЊЕїећЕФЁЃШєетжаМфЗЂЩњВЦЮёЛќКЫЕШЪТМўЪБЃЌОЭашвЊзЂвтетЗНУцЕФЧщаЮЁЃ

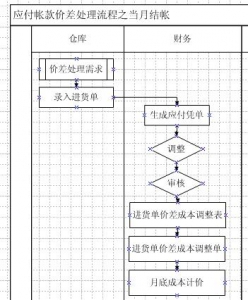

ЁЁЁЁЕкЮхВНЃКЩњГЩНјЛѕЕЅМлВюГЩБОЕїећБэЁЃ

ЁЁЁЁдкдТЕзНјааГЩБОЕїећзївЕжЎЧАЃЌЮвУЧашвЊЯШЩњГЩвЛЗн“НјЛѕЕЅМлМлВюГЩБОЕїећБэ”ЁЃдкетЗнзЪСЯжаЃЌвдБЈБэЕФаЮЪНЯдЪОЕБдТЗЂЩњЕФЫљгаМлИёВювьЕФЪТМўЃЌВЂИјГіСЫВЮПМЕФЕїећНсЙћЁЃШчдкетЗнзЪСЯжаЃЌЛсЯдЪОдЯШЕФНјЛѕГЩБОЪЧЖрЩйЃЌЕїећКѓЕФНјЛѕГЩБОгжЮЊЖрЩйЃЌЕїдіСЫЖрЩйЁЃШчЙћетХњВФСЯЕБдТЛЙЗЂЙ§СЯЕФЛАЃЌдкЛЙЛсЯдЪОЖдЕБдТЗЂСЯГЩБОЕФгАЯьЃЌвдМАЖдзюжеВњЦЗГЩБОЕФгАЯьЧщПіЁЃ

ЁЁЁЁвЛАуРДЫЕЃЌзюКУдкдТЕзГЩБОЕїећвдЧАЃЌЯШЩњГЩетвЛЗнБЈБэЁЃвђЮЊетЗнБЈБэИјЙмРэШЫдБЃЌЬиБ№ЪЧВњЦЗГЩБОЛсМЦЃЌвдвЛИіШЋОжЕФгЁЯѓЁЃетЖдгкЦфКѓајЕїећЁЂМЦЫуГЩБООпгаЗЧГЃДѓЕФВЮПММлжЕЁЃЖјЧвЃЌетЗнБЈБэвВПЩвдШУВЩЙКдБПДЕНЦфКѓајЕїећЕФЙЄзїСПЃЌШУЦфжБЙлЕФИаЪмЕНгЩгкЦфЙЄзїЕФЪЇЮѓЛсдьГЩЪВУДбљЕФСЌЫјЗДгІЁЃетвВгажњгкЖНДйВЩЙКдБИќКУЕФзїКУЙЄзїЃЌзюДѓЯоЖШЕФМѕЩйВЩЙКЖЉЕЅМлИёДэЮѓЗЂЩњЕФЛњТЪЁЃ

ЁЁЁЁЕкСљВНЃКЩњГЩНјЛѕЕЅМлМлВюГЩБОЕїећЕЅЁЃ

ЁЁЁЁетРяЮвУЧашвЊСЫНтвЛИіИХФюЃЌОЭЪЧдкERPЯЕЭГжаБэгыЕЅЕФВювьЁЃдкЯЕЭГжаЃЌБЈБэжЛЪЧвЛжжВщбЏЛђепМђЕЅЕФЭГМЦзїгУЃЌВЛЛсЖдERPЯЕЭГжаЕФеЫВњЩњЪЕжЪадЕФгАЯьЁЃЖјЖдЯЕЭГЪ§ОнгаЪЕжЪадгАЯьЕФЖМЪЧЕЅОнЁЃетжївЊЪЧвђЮЊВЦЮёВПУХдкзїеЫЪБЃЌЖМашвЊАДееЦОжЄдкзїеЫЁЃЫљвдЃЌдкЪЁГЧНјЛѕЕЅМлВюГЩБОЕїећБЈБэжЎКѓЃЌЛЙашвЊдкERPЯЕЭГжаЩњГЩНјЛѕЕЅМлМлВюГЩБОЕїећЕЅЁЃетеХЕЅОнВХЪЧВЦЮёзіеЫЕФвРОнЁЃдкERPЯЕЭГжаЃЌзюжеЖдгкГЩБОЕФгАЯьЃЌвВЪЧАДееетеХЕЅОнЕФН№ЖюРДЕФЁЃ

ЁЁЁЁЩњГЩетеХГЩБОЕїећЕЅЃЌВЂгЩзЈУХШЫдБЩѓКЫКѓЃЌдђЙЄзїОЭЭъГЩвЛАыСЫЁЃЮЊЪВУДЫЕжЛЭъГЩвЛАуФиЃПетЪЧвђЮЊЕБетеХ“НјЛѕЕЅМлМлВюГЩБОЕїећЕЅ”ЩѓКЫжЎКѓЃЌЯЕЭГжЛЕїећСЫМзВФСЯЕФПтДцН№ЖюЁЃЕЋЪЧЃЌШєетИіВФСЯдкЕБдТЛЙЗЂСЯЩњВњСЫЃЌЩѕжСВњЦЗЩњВњЭъГЩвбОШыПтЛђепГіЛѕСЫЃЌдђЛЙашвЊЕїећЗЂСЯГЩБОЁЂВњЦЗЕФЭъЙЄГЩБОЕШЕШЁЃетОЭЪЧвЛаЉЗЧГЃИДдгЕФзївЕСЫЁЃЫљвдЃЌдкERPЩшМЦЕФЪБКђЃЌАбЫќЖРСЂГіРДЃЌЗХдкдТЕзГЩБОМЦМлжаНјааДІРэЁЃ

ЁЁЁЁВЛЙ§ЃЌгааЉЦѓвЕвВОЭзіЕНетвЛВНЮЊжЙЁЃвВОЭЪЧЫЕЃЌВЛЙмЕБдТЪЧЗёДцдкЗЂСЯЕФЧщПіЃЌжЛЕїећЯжгаПтДцЕФВФСЯГЩБОЃЌЖјВЛЕїећЗЂСЯГЩБОЁЃЕБдіМгГіРДЕФПтДцЃЌОЭдкЯжгаЕФПтДцЪ§СПЩЯЗжЬЏЁЃШєдкН№ЖюЮѓВюаЁЕФЧщПіЯТЃЌетжжвВВЛПїЮЊвЛжжКЯРэЕФДІРэЗНЪНЁЃВЛЙ§ЃЌетКмШнвздьГЩвЛжжвтЭтЕФЧщПіЃЌМДЕБФГИіВФСЯвбОУЛгаПтДцЃЌЖјгжЗЂЩњПтДцЕїећзївЕЕФЛАЃЌдђОЭЛсдьГЩПтДцЪ§СПЮЊ0ЃЌЕЋЪЧШДгаПтДцН№ЖюЕФЧщПіЁЃДЫЪБЃЌОЭашвЊгУЛЇНјааЪжЙЄЕїећЁЃЫљвдЃЌвЛАуЧщПіЯТЃЌБЪепЛЙЪЧНЈвщгУЛЇЗЂСЯГЩБОвВНјааЕїећЁЃ

ЁЁЁЁШєашвЊЖдЗЂСЯГЩБОвВНјааЕїећЕФЛАЃЌдђдкНЈСЂ“НјЛѕЕЅМлМлВюГЩБОЕїећЕЅ”ЕЅОнЕФЪБКђЃЌвЊАбЫќЕФЕЅОнаджЪжаЕФГЩБОИќаТТыЩшжУЮЊ“Y”ЁЃжЛгаШчДЫЃЌдкдТЕзГЩБОМЦМлзївЕжаЃЌВХЛсЖдЗЂСЯГЩБОЕШКѓајЕФГЩБОзївЕНјааЕїећЁЃ

ЁЁЁЁЕкЦпВНЃКдТЕзГЩБОМЦМлЁЃ

ЁЁЁЁЮоТлЪЧЗёгаМлВюЕФашЧѓЃЌдкдТЕзЃЌЖМашвЊдЫаа“дТЕзГЩБОМЦМл”зївЕЁЃЕБгУЛЇАбНјЛѕЕЅМлМлВюГЩБОЕїећЕЅЕЅОнЩшжУГЩЮЊашвЊЕїећГЩБОЕФЪБКђЃЌдкетИізївЕдЫааЕФЪБКђЃЌдђЯЕЭГЛсПМТЧНјЛѕЕЅМлМлВюГЩБОЕїећЕЅЖдЕБдТГЩБОЕФгАЯьЃЌВЂжиаТЕїећЕБдТЕФЯрЙиГЩБОН№ЖюЁЃ

ЁЁЁЁВЛЙ§вЊзЂвтЃЌдТЕзГЩБОМЦМлжЛЖдЕБдТЗЂЩњЕФГЩБОЕїећИКд№ЁЃШєгіЕНвЛаЉПчдННсеЫЕФашЧѓЪБЃЌдђВЛФмЙЛЪЙгУетИіСїГЬЁЃОпЬхШчКЮРДДІРэПчдННсеЫЕФЮЪЬтЃЌЮвдкЯТЦЊЮФеТжаЛсзіЯъЯИЕФВћЪіЁЃ

ЗЕЛиЩЯвЛвГ